财汇局有权对上市公司的审计师进行查察,对拥有100个或以上上市公司审计项目的事务所每年都需要进行查察,其他事务所则每三年最少进行一次查察。

财务汇报局主席黄天佑博士(中),太平绅士与管理团队发表首份监管报告的详情。管理团队包括:行政总裁 Marek Grabowski 先生(右二),监督、政策和管治部主管 王蕙湄女士(左),以及查察部主管李斯先生(右)。

https://www.frc.org.hk/zh-hk/news-events/news/news-article?folder=FRC_issues_first_regulatory_reports

香港财务汇报局(Financial Reporting Council)(以下简称“财汇局”或“FRC”),于2020年12月11日发布中期查察报告,这是财汇局自《财务汇报局条例》修订实施后所履行的查察职能后发表的首份监管报告。

财汇局,作为香港上市公司审计师的全面及独立监管机构,致力维持香港上市公司财务汇报的质素,从而加强对投资者的保障、提高投资者对企业汇报的信心。

财汇局有权对上市公司的审计师进行查察,对拥有100个或以上上市公司审计项目的事务所每年都需要进行查察,其他事务所则每三年最少进行一次查察。

财汇局行政总裁Marek Grabowski表示,尽管大部份上市公司审计师的审计工作都符合标准,但仍存在一些可以避免的审计缺失。

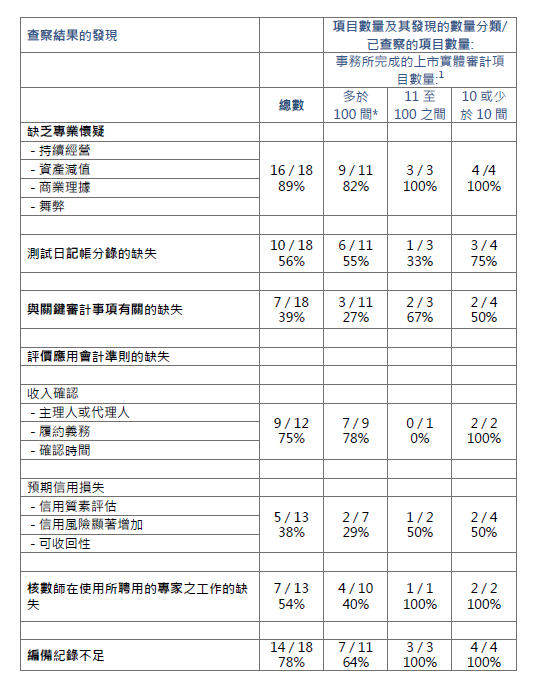

财汇局查察部主管Benjamin Rhys表示,在经查察的审计项目中,有90\%的项目审计师,至少在一个范畴上没有充分运用其专业怀疑态度。Rhys称,会继续跟进查察过程中发现的问题,相关的会计师事务所亦接纳财汇局提出的建议。除欠缺专业怀疑态度外,财汇局亦发现上市公司审计师在测试日记账分录及评价应用会计准则等方面出现缺失。Rhys表示,查察过程所发现问题与国际其他监管机构侦测到的情况相近,未见香港出现特别情况。

财汇局主席黄天佑则指,审计师在审计时,可能无法获取或适当地评估所有构成审计意见的证据。「在经济好时,上市公司造假数情况较多。至于现时在疫情下,亦较难亲身到内地进行查证工作。」财汇局早前已从内地取得7份工作底稿,进行查察工作,黄天佑笑言不涉及任何国家机密。至于被问及有没有与PCAOB沟通合作,他就指这不是财汇局的责任帮助他们。

报告分享了自2020年开始至今所进行的查察早期发现。迄今为止,财汇局已完成了2020年计划中39个审计项目查察中的18个和18个上市公司审计师质素监控制度查察中的15个。

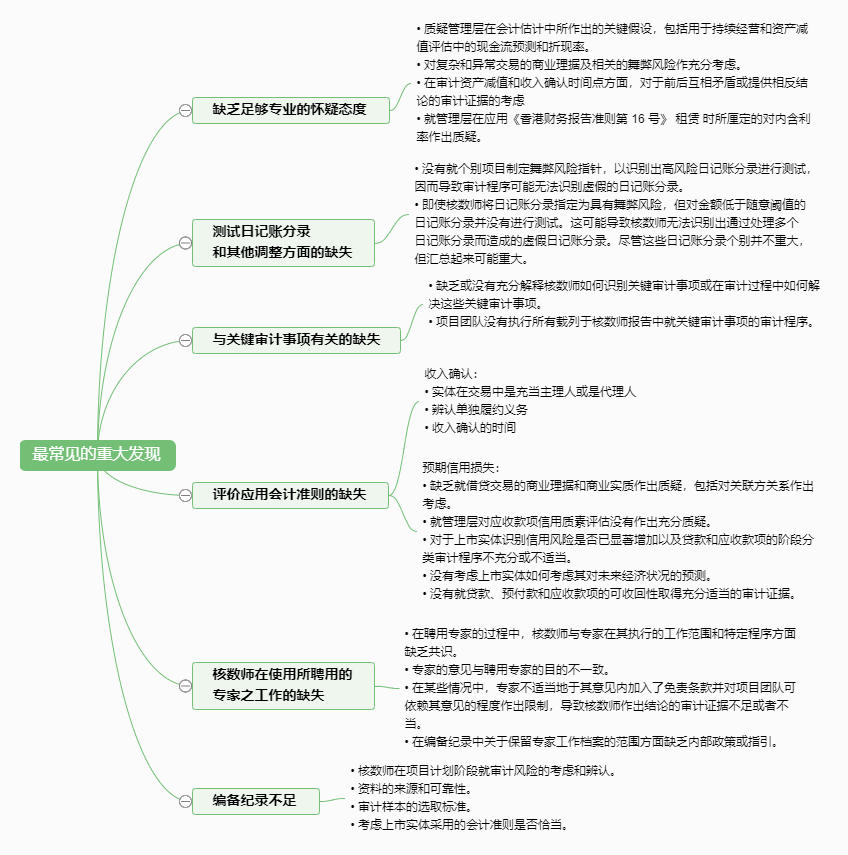

以下是财汇局在查察项目中最常见的重大发现:

1、缺乏足够专业怀疑态度

专业怀疑态度,包括质疑的心态和对审计证据的适当性和充足性的审慎评估。审计师应对有可能由错误或舞弊所引起错误陈述的情况提高警觉,以及对其审计证据作审慎的评估。

在FRC查察的18个项目中,发现其中16个,即接近百分之九十,有一个或多个缺乏专业怀疑态度的事例。

2、测试日记账分录和其他调整方面的缺失

审计准则要求审计师在所有审计项目中测试日记账分录及在拟备财务数据时进行的其他调整的适当性。尽管不同实体间的管理层在凌驾内部控制上的风险水平有所不同,该风险确实存在于所有实体中,而这种凌驾内部控制的做法在编制财务报表的过程中经常被用于舞弊行为。

虽然审计准则已提及此测试的重要性,但有关测试日记账分录和其他调整方面的查察发现却反复出现在许多司法管辖区中。FRC在超过一半的查察项目中发现了这方面的缺失。

3、与关键审计事项有关的缺失

关键审计事项是根据审计师的专业判断,认为对财务报表的审计最为重要的事项。除极少数情况外,审计师须在所有上市公司的审计师报告中说明这些事项。

如果未能适当地识别关键审计事项或传递审计师如何应对关键审计事项,将削弱审计师报告就提供对上市公司的了解、重大管理层判断,以及审计师如何应对最重要的审计范畴之价值。

FRC进行查察的18个项目当中(包括规摸最大及最小的事务所),其中7个(约40\%)项目发现与关键审计事项相关的缺失。

4、评价应用会计准则的缺失

财务报表审计的目标是为了使审计师对财务报表是否在所有重大方面根据适用的财务报告准则进行编制出具审计意见。

如果未能充分获得适当证据以证明上市公司已适当地应用财务报告准则的要求,则可能导致审计师未能识别财务报表的重大错报,或导致审计师的结论依据不足。任何一种情形或两者同时发生均可能导致出具了不恰当的审计师报告。这方面的缺失最终可能导致投资者由于审计师报告未能反映审计师工作而对财务报表错误地持有信心。

在查察的16个项目中,FRC识别了与收入确认及预期信用损失相关的会计准则应用为查察重点,并在当中10个(约60\%)项目中发现相关范围存在审计缺失。

在查察的13个项目中,FRC识别了预期信用损失为查察重点,并在当中5个(约40\%)项目中发现《香港财务报告准则第9号》金融工具 相关应用的审计存在一个或以上的缺失。

5、审计师在使用所聘用的专家之工作的缺失

审计师可能会聘用会计或审计行业以外的专家来进行其他范畴的工作,以作审计证据之用。

FRC在查察的13个项目中发现当中7个,或超过一半的情况,与审计师在使用其所聘用的专家之工作有关的缺失

6、编备纪录不足

编备审计纪录是证明审计工作已适当计划和执行的证据,包括记录所执行的程序、所获得的审计证据以及审计师得出结论的基础。编备审计纪录能使审计师对其工作负责,促使审计工作得以适当进行。

迄今为止,在接近80\%已完成的查察中,项目团队没有充分地为得出的结论而已考虑的事项或已执行的审计程序编备纪录。