一不留神将股权投资变为金融负债

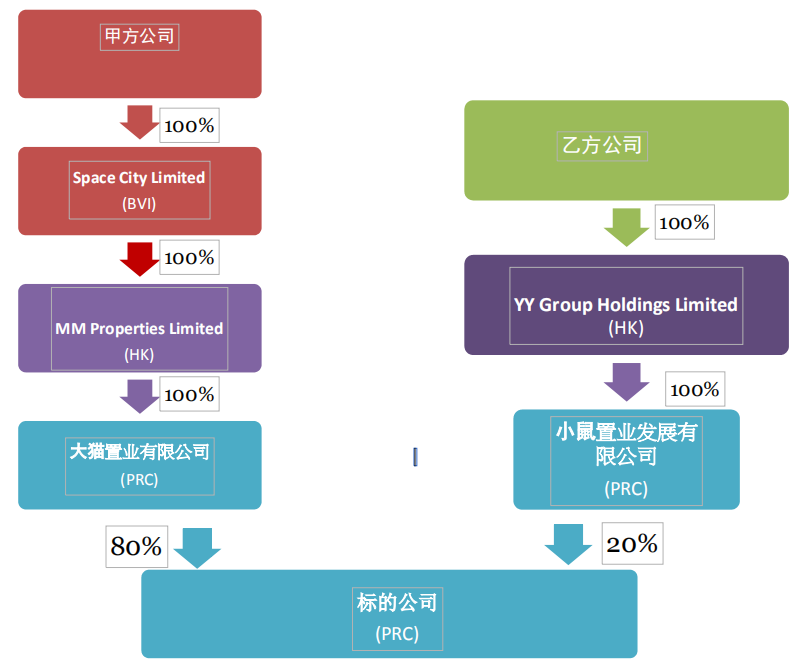

甲乙双方间接持有目标公司的股权权益比例是80\%:20\%。由于乙方持有的股权比例未超过1/3,其担心在公司重大事项(尤其利润分配)上没有决定权,最终会沦落成陪太子投资,于是设计了如下条款:

“目标项目竣工验收后,基于有审计资格的专业机构出具的正式审计报告,在有可分配利润的情况下,任何一方均有权选择分配利润或进一步投资。如任一方提出分配利润之请求,另一方应积极配合通过目标公司的内部程序(包括股东会决议及/或董事会决议),不得拒绝或进行不合理的阻挠、阻碍或推迟”。

这个条款的表述在法律上无甚大的问题。可是,在会计准则以及税务筹划的意义上的 implication 却不容小觑。

第十条 企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务的,该合同义务符合金融负债的定义。有些金融工具虽然没有明确地包含交付现金或其他金融资产义务的条款和条件,但有可能通过其他条款和条件间接地形成合同义务。

在本案例中,利润分配的合同义务实际上是一项交付现金的义务,即使其受限于“有可分配利润”之条件,但因其“不得拒绝或进行不合理的阻挠、阻碍或推迟”,即不能无条件地避免,该合同义务仍有可能会被认为是“金融负债”。

根据《企业会计准则第37号》第二十一条,金融工具或其组成部分属于金融负债的,相关利息、股利(或股息)、利得或损失,以及赎回或再融资产生的利得或损失等,应当计入当期损益。

对于标的公司而言,基于股东权益产生的股息/利润支付,如完全地(wholly)被认为是金融负债,在会计上将会被体现为“成本”,如同债券的利息,应当计入标的公司的当期损益【1】,而会计科目表中的损益类科目在月底均要结转到本年的利润账户中去。然而,基于股东权益产生的股息/利润支付,如完全地(wholly)被认为是“权益工具的赎回或再融资”,在会计上视为权益变动,权益工具公允价值的变动则一般不会在财务报表里体现。

举例来说,假如标的公司在2021年度有1000万利润的产生:(1)若股权投资被视为金融负债,那么标的企业在2021年度所得税汇算清缴中可将这1000万作为利息成本予以税前扣除,而大猫和小鼠取得的利润分配为利息收入,计入当期损益依法纳税;(2)若股权投资被视为权益工具,那么这1000万在标的企业的财务报表里是体现不出来的,标的企业在2021年度所得税汇算清缴中也就不能将这1000万作为成本予以税前扣除,而大猫和小鼠取得的利润分配为股息/红利收入,计入当期损益依法纳税;但是,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入【2】。

根据税务处理的“对称原则”,若标的企业税前扣除了成本,投资者就不能再次税前扣除,反之亦然。看似这是税收链条上的零和游戏,但涉及跨境结构时,则可能存在一定的税收优惠空间,比如《中华人民共和国企业所得税法实施条例》第九十一条规定,非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10\%的税率征收企业所得税。

在本案例中,大猫和小鼠从标的企业取得的利润分配若为利息收入,大猫和小鼠要依法缴纳企业所得税,适用税率25\%,在大猫和小鼠仅为控股公司时税务负担尤为明显;大猫和小鼠从标的企业取得的利润分配若为股息收入,由于大猫小鼠和标的企业均为居民企业,所以该等股息收入为免税收入。大猫和小鼠向香港的MM和YY分配收入时,预提所得税适用10\%的税率,而香港对非来源于香港的所得不征收利得税。

如果我们的客户是标的公司,且除了甲方和乙方之外还有其他股东,那么将股权投资视为金融负债,则对标的公司的税务负担是相对较小的,因为标的公司可以将该等利润视为成本予以税前扣除,应纳税额减少。

如果我们的客户是甲方或乙方,且大猫和小鼠仅为控股公司时,出于税务规划之目的,建议考虑将股权投资处理为权益投资,因此原先的利润分配条款需要相应地调整为:

“目标项目竣工验收后,基于有审计资格的专业机构出具的正式审计报告,在有可分配利润的情况下,任何一方均有权提议分配利润或进一步投资。如任一方提出分配利润的情况下,另一方应积极配合,双方按公司章程的规定,友好协商及处理利润分配事项”。

处理的方式即避免“不能无条件地避免”的情形,把“必然”改为“或然”。

11 A financial liability is any lia

(a) a contractual obligation:

(i) to deliver cash or another financial asset to another entity; or

(ii) to exchange financial assets or financial liabilities with another entity under conditions that are potentially unfavourable to the entity; or

19 If an entity does not have an unconditional right to avoid delivering cash or another financial asset to settle a contractual obligation, the obligation meets the definition of a financial liability, except for those instruments classified as equity instruments in accordance with paragraphs 16A and 16B or paragraphs 16C and 16D.

(a) a restriction on the ability of an entity to satisfy a contractual obligation, such as lack of access to foreign currency or the need to obtain approval for payment from a regulatory authority, does not negate the entity’s contractual obligation or the holder’s contractual right under the instrument.

(b) a contractual obligation that is conditional on a counterparty exercising its right to redeem is a financial liability because the entity does not have the unconditional right to avoid delivering cash or another financial asset.

Contingent settlement provisions

25 A financial instrument may require the entity to deliver cash or another financial asset, or otherwise to settle it in such a way that it would be a financial liability, in the event of the occurrence or non-occurrence of uncertain future events (or on the outcome of uncertain circumstances) that are beyond the control of both the issuer and the holder of the instrument, such as a change in a stock market index, consumer price index, interest rate or taxation requirements, or the issuer’s future revenues, net income or debt-to-equity ratio. The issuer of such an instrument does not have the unconditional right to avoid delivering cash or another financial asset (or otherwise to settle it in such a way that it would be a financial liability). Therefore, it is a financial liability of the issuer unless:

(a) the part of the contingent settlement provision that could require settlement in cash or another financial asset (or otherwise in such a way that it would be a financial liability) is not genuine;

(b) the issuer can be required to settle the obligation in cash or another financial asset (or otherwise to settle it in such a way that it would be a financial liability) only in the event of liquidation of the issuer; or

(c) the instrument has all the features and meets the conditions in paragraphs 16A and 16B.

35 Interest, dividends, losses and gains relating to a financial instrument or a component that is a financial liability shall be recognised as income or expense in profit or loss. Distributions to holders of an equity instrument shall be recognised by the entity directly in equity. Transaction costs of an equity transaction shall be accounted for as a deduction from equity.

可见,国际会计准则和中国的企业会计准则对股东投资是“股”还是“债”的处理有着相似的规定,因此,无论FDI还是ODI的股东协议或投资协议中,根据客户的立场留心利润分配的相关措辞,切勿错付了。

注释:

【1】“当期”是企业所得税的纳税年度,持续经营的企业以公历1月1日至公历12月31日为一个“当期”。

【2】《中华人民共和国企业所得税法》第二十六条 企业的下列收入为免税收入:

(一)国债利息收入;

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(四)符合条件的非营利组织的收入。

版权声明:所有瑞恩资本Ryanben Capital的原创文章,转载须联系授权,并在文首/文末注明来源、作者、微信ID,否则瑞恩将向其追究法律责任。部分文章推送时未能与原作者或公众号平台取得联系。若涉及版权问题,敬请原作者联系我们。

更多香港IPO上市资讯:www.ryanbencapital.com

中资、外资、港资券商,过去两年(2019&2020)的保荐数量及IPO募资表现

香港IPO市场(2021年首两个月):上市21家、募资727亿,除牌10家

香港 IPO中介机构排行榜 (过去24个月:2019年3月-2021年2月)