主要业务

东莞农商行是东莞领先的商业银行,根据中国人民银行东莞市中心支行相关统计,按年末存款余额及贷款余额计算,自2005年以来每年位居东莞市银行业市场占有率第一名。根据同一信息来源,东莞农商行截至2020年12月31日的人民币存款余额及贷款余额分别占同期东莞市银行业市场人民币存款及贷款总额约19.16\%及19.13\%。

东莞农商行是中国人民银行批准加入中国同业拆借市场的首批农村信用联合社之一。东莞农商行主体信用等级自2017年10月至今被中诚信国际信用评级有限责任公司评定AAA级,达到了国内主体的最高评级。

东莞农商行在东莞透过广泛的分销网络提供定制化金融产品及服务。根据中国银保监会东莞市监管分局相关统计,东莞农商行是东莞市商业银行中拥有最多网点的银行。截至最后实际可行日期,东莞农商行共有506个网点,其中502个位于东莞,覆盖东莞所有行政区域。截至最后实际可行日期,东莞农商行经营的东莞以外的分支机构共四个,分布在广东省的广州市、珠海市、惠州市及清远市。另外,东莞农商行与第三方在广东省的东莞市、惠州市、云浮市及广西壮族自治区贺州市联合设立四家村镇银行,亦在广东省湛江市联合设立两家农村商业银行。

东莞农商行根据当地经济产业政策的变化和发展重点,紧密而及时地关注现代「三农」客群、现代制造业「三链」客群及中小微企业「三创」客群等当地核心客户的金融需求,战略性聚焦打造五大金融产品品牌(即「零售金融」、「产业金融」、「小微金融」、「同业金融」和「数字金融」)以提高综合竞争力。

东莞农商行的总资产由截至2018年12月31日的人民币4079.05亿元增至截至2020年12月31日的人民币5,484.02亿元,年均复合增长率为16.0\%。

东莞农商行的不良贷款率截至2018年、2019年及2020年12月31日分别为1.27\%、1.00\%及0.82\%,均低于截至最后实际可行日期香港上市的中国区域性银行(含城市商业银行和农村商业银行)不良贷款率的算术平均水平,截至同日为1.86\%、2.04\%及1.90\%(根据摘录自已公布年报的数据计算得出)。

此外,东莞农商行于往绩记录期间保持强劲的盈利能力及运营效率。截至2020年12月31日止年度,平均资产回报率及平均权益回报率分别为1.00\%及13.64\%,高于截至最后实际可行日期香港上市的中国区域性银行(含城市商业银行和农村商业银行)的平均资产回报率及平均权益回报率的算术平均水平,截至2019年12月31日止年度约为0.52\%及6.91\%(根据各份已公布年报所报告的数据计算得出)。

股东架构

招股书显示,在东莞农商行上市前的股东架构中,其单一最大股东为郭惠强、杨妙霞夫妇的粤丰投资,持有5.21\%的股份;东莞市康华投资集团,持股2.61\%;东莞市南方粮油,持股1.74\%;东莞市惠美装饰工程,持股1.44\%;东莞市海达实业,持股1.29\%;广东海德集团,持股1.22\%;东莞市建桦纸业,持股1.01\%;东莞市峰景集团,持股1.01\%。

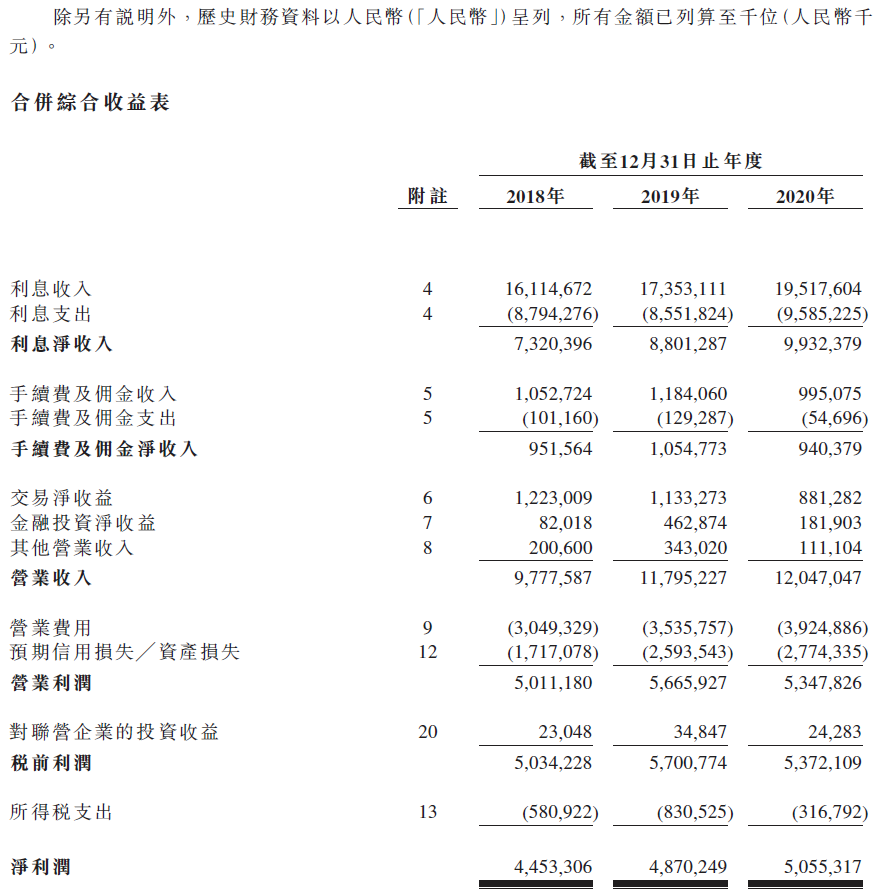

公司业绩

中介团队

东莞农商行是次IPO的的中介团队主要有:招商证券、招银国际、农银国际、工银国际 为其联席保荐人;普华永道 为其审计师;江苏世纪同仁、金杜(香港) 分别为其公司中国律师、公司香港律师;嘉源为其券商中国律师。

城市/农村商业银行香港上市盘点 (截止至2019年7月31日)

中资、外资、港资券商,过去两年(2019&2020)的保荐数量及IPO募资表现

香港IPO市场(第一季):上市32家、退市17家,募资1328亿、增8.2倍

香港 IPO中介机构排行榜 (过去24个月:2019年4月-2021年3月)