财务汇报局 The Financial Reporting Council (FRC),2019年生效的《财务汇报局(修订)条例》,使得财务汇报局成为香港全面的独立上市实体核数师监管机构,其获赋予直接行使下列权力:查察、调查及纪律处分上市实体核数师、认可上市实体海外核数师及监督香港会计师公会履行对上市实体核数师的注册、制定专业道德、核数及核证准则和制定持续专业发展规定的职能,亦可对上市实体可能存在的不遵从会计规定事宜展开查讯。

年度查察报告(44页)

https://www.frc.org.hk/en-us/Documents/Publications/periodic-reports/2020_Annual_Inspection_Report_Traditional\%20Chinese.pdf

财汇局行政总裁 Marek Grabowski 先生表示:

财汇局查察部主管李斯先生在解释查察发现的关键原因时表示:

-

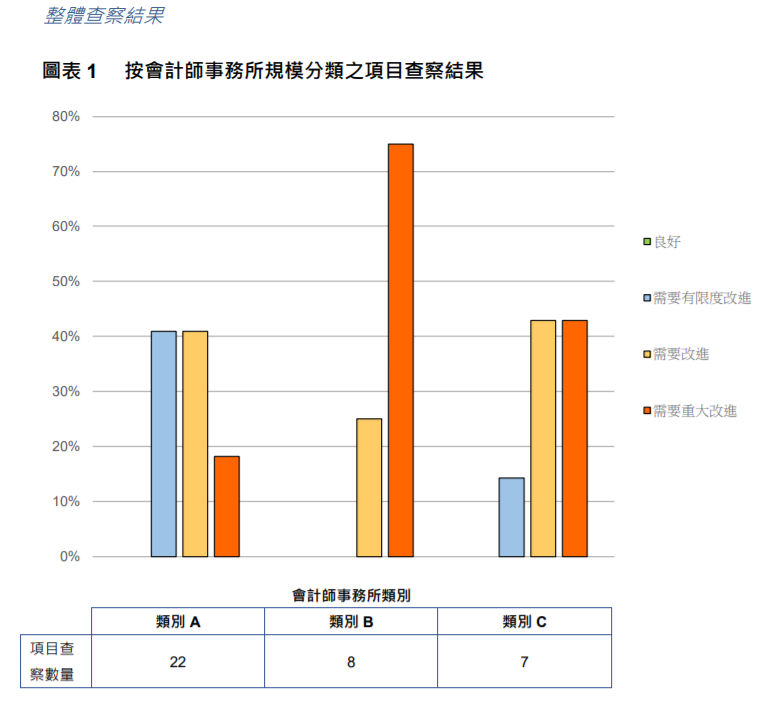

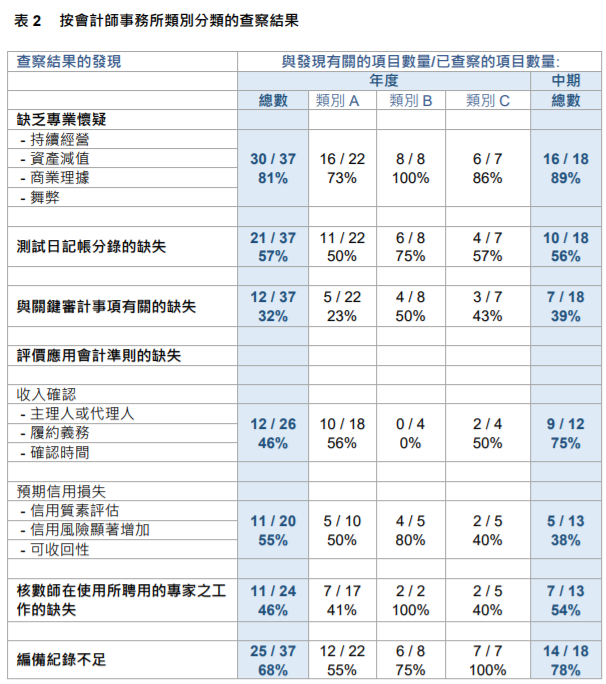

报告披露了按会计师事务所规模,及为上市实体进行审计数目最多的六间会计师事务所(类别A)在查察质素评级方面的划分情况。 -

在我们完成查察的项目中,只有27\%(37个中的其中10个)被评为「需要有限度改进」,这显示其余27个项目的审计质素均低于我们预期的标准。 -

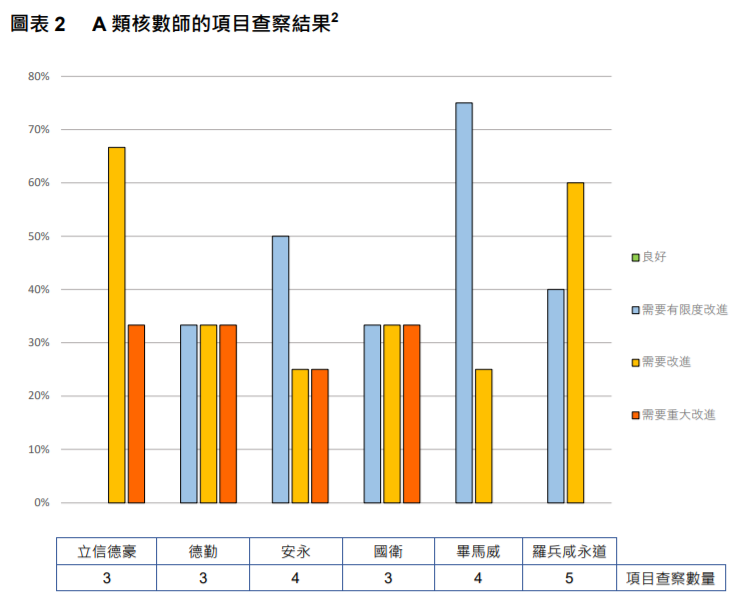

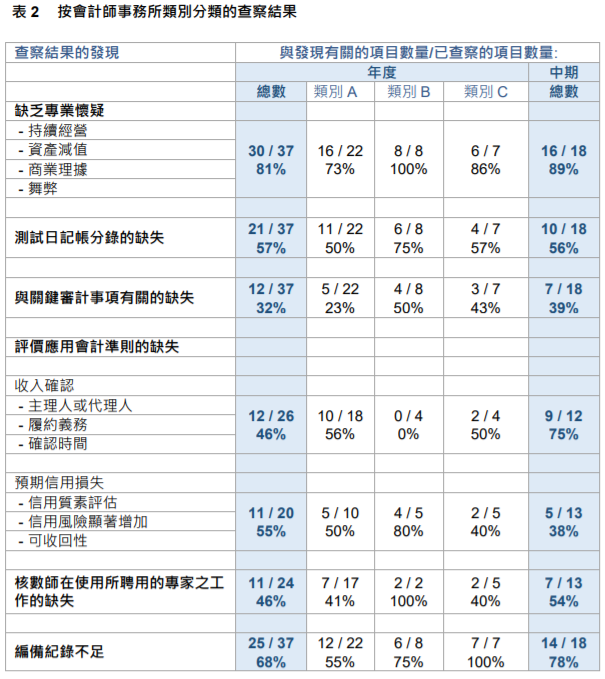

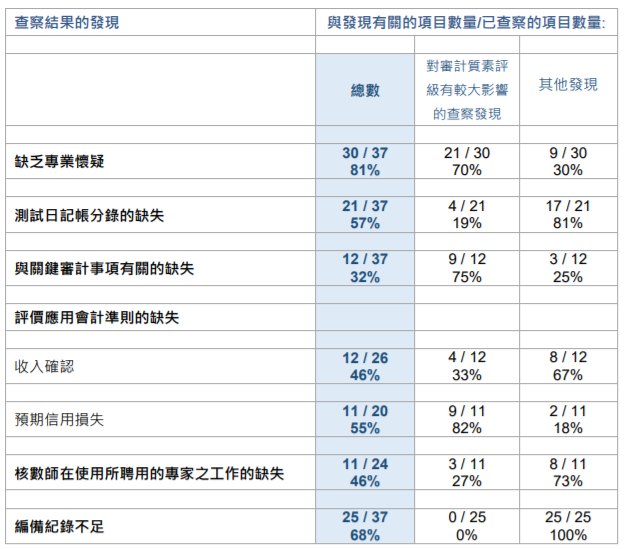

就类别 A 会计师事务所而言,当中只有一间事务所有 75%查察项目仅需要「有限度的改进」1。结果显示,该等为占市值 90\%的上市实体进行审计的会计师事务所之审计质素需要提高。在 81%(37 个中的其中 30 个)所查察的项目中, 有一项或以上缺乏足够专业怀疑态度的情况,而当中 70%的情况对审计质素构 成重大影响。 -

在 57%(37个中的其中21个)所查察的项目中发现于测试日记账分录方面有所缺失。 -

在 32\%(37个中的其中12个)所查察的项目中显示与关键审计事项有关的缺失。 -

我们分别在55\% 和 48\% 以预期信信用损失和收入确认为查察重点范畴的项目中发现相关方面的缺失。我们亦在 46\%(24 个中的其中 11 个)的查察项目中发现与核数师在使用所聘用专家之工作的缺失。

-

所查察的18间会计师事务所中有9间并未备有有效工具以监察合伙人和员工的工作量,以确保项目团队有足够时间执行高质素的工作。 -

56\%(18 间所查察会计师事务所中的其中10间)并未于审计合伙人的表现评核及履任评估中考虑审计质素或将之列为主要考虑因素。 -

56\%(18 间所查察会计师事务所中的其中10间)缺乏有效的监控措施监管个人证券投资的记录及个人独立性确认书的填写。

版权声明:所有瑞恩资本Ryanben Capital的原创文章,转载须联系授权,并在文首/文末注明来源、作者、微信ID,否则瑞恩将向其追究法律责任。部分文章推送时未能与原作者或公众号平台取得联系。若涉及版权问题,敬请原作者联系我们。

更多香港IPO上市资讯:www.ryanbencapital.com

Litigation Funding「狙击」失职审计师,香港有家基金这么做

财汇局.黄天佑︰专业的审计师,必定有能力发现上市公司「造假」

中资、外资、港资券商,过去两年(2019&2020)的保荐数量及IPO募资表现

香港 IPO中介机构排行榜 (过去24个月:2019年6月-2021年5月)