2021年9月22日,青岛有屋智能家居科技股份有限公司在首发上市资料中披露了个人所得税的筹划:在异地陆续成立18家小微公司,公司通过向上述小微公司进行采购交易的方式支付资金,小微企业在扣除相关税费、手续费等支出后取出现金,体外为部分员工发放多份薪酬。现将要点摘录编辑如下:

一、18 家小微公司中包括 8 家个体工商户、8 家个人独资企业和 2 家有限合伙企业,但上述公司均不符合合并及控制的要求,不能纳入发行人合并范围。

二、18 家小微公司主要设在上海市、天津市、兰州永登县。

三、报告期内,通过小微公司发放薪酬共涉及人员 2,061 人,主要为公司员工和博家用、吉明装饰待转入人员(为非公司员工,但实际为公司提供服务)。

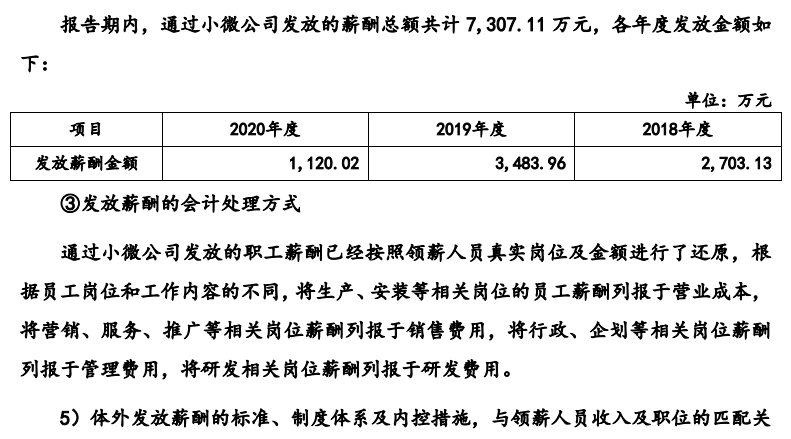

四、报告期内,通过小微公司发放的薪酬总额共计 7,307.11 万元。

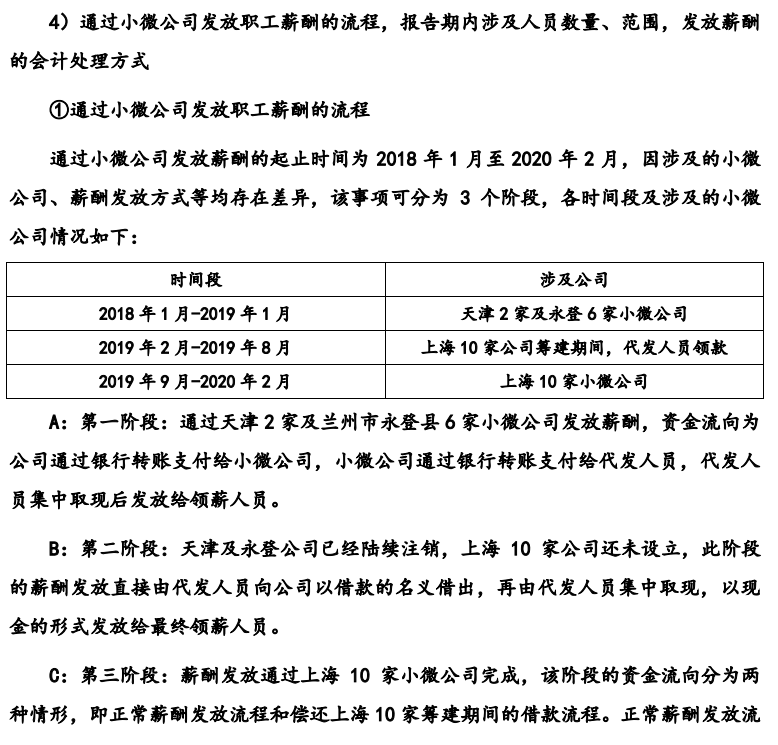

五、通过小微公司发放薪酬的起止时间为 2018 年 1 月至 2020 年 2 月,因涉及的小微公司、薪酬发放方式等均存在差异,该事项可分为 3 个阶段:

(1)第一阶段:天津 2 家小微公司+兰州市永登县 6 家小微公司

路径如下:公司(转账)—①—小微公司(转账)—②—代发人员(取现)—③—领薪人员。

(2)第二阶段:上海 10 家公司筹建期间,代发人员借款

路径如下:公司(转账)—①—代发人员(取现)—②—领薪人员

(3)第三阶段:上海 10 家小微公司

路径如下:公司(转账)—①—上海 10 家公司(转账)—②—法定代表人(转账)—③—代发人员(转账)—④—领薪人员。

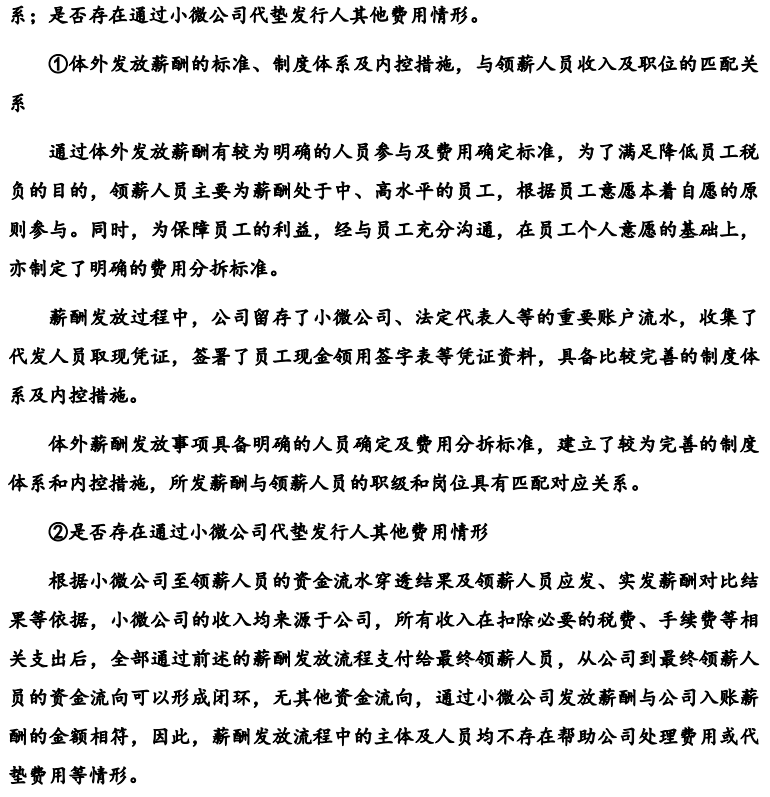

六、薪酬发放过程中,公司留存了小微公司、法定代表人等的重要账户流水,收集了代发人员取现凭证,签署了员工现金领用签字表等凭证资料,具备比较完善的制度体系及内控措施。

体外薪酬发放事项具备明确的人员确定及费用分拆标准,建立了较为完善的制度体系和内控措施,所发薪酬与领薪人员的职级和岗位具有匹配对应关系。

七、根据小微公司至领薪人员的资金流水穿透结果及领薪人员应发、实发薪酬对比结果等依据,小微公司的收入均来源于公司,所有收入在扣除必要的税费、手续费等相关支出后,全部通过前述的薪酬发放流程支付给最终领薪人员,从公司到最终领薪人员的资金流向可以形成闭环,无其他资金流向,通过小微公司发放薪酬与公司入账薪酬的金额相符,因此,薪酬发放流程中的主体及人员均不存在帮助公司处理费用或代垫费用等情形。

八、由于领薪人员通过小微公司领取薪酬享受了一定的税收优惠政策,体外领取的薪酬存在未合并进行个人所得税申报和纳税的情形。

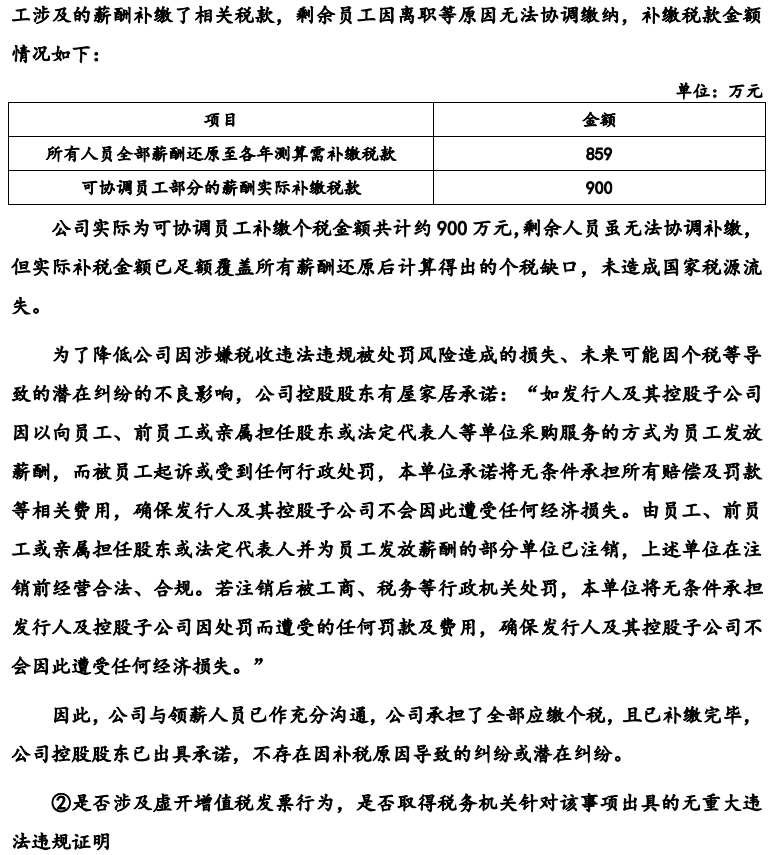

九、公司将领薪人员全部体外薪酬还原至各年进行了测算,共需补缴个税金额约 859万元,公司为能够协调的截至 2020 年 8 月底(补税测算基准日)仍在体系内任职的员工涉及的薪酬补缴了相关税款,剩余员工因离职等原因无法协调缴纳。所有人员全部薪酬还原至各年测算需补缴税款859万元,可协调员工部分的薪酬实际补缴税款900万元。

公司实际为可协调员工补缴个税金额共计约 900 万元,剩余人员虽无法协调补缴,但实际补税金额已足额覆盖所有薪酬还原后计算得出的个税缺口,未造成国家税源流失。

十、为了降低公司因涉嫌税收违法违规被处罚风险造成的损失、未来可能因个税等导致的潜在纠纷的不良影响,公司控股股东有屋家居承诺:若注销后被工商、税务等行政机关处罚,本单位将无条件承担发行人及控股子公司因处罚而遭受的任何罚款及费用。

十一、公司与领薪人员已作充分沟通,公司承担了全部应缴个税,且已补缴完毕,公司控股股东已出具承诺,不存在因补税原因导致的纠纷或潜在纠纷。

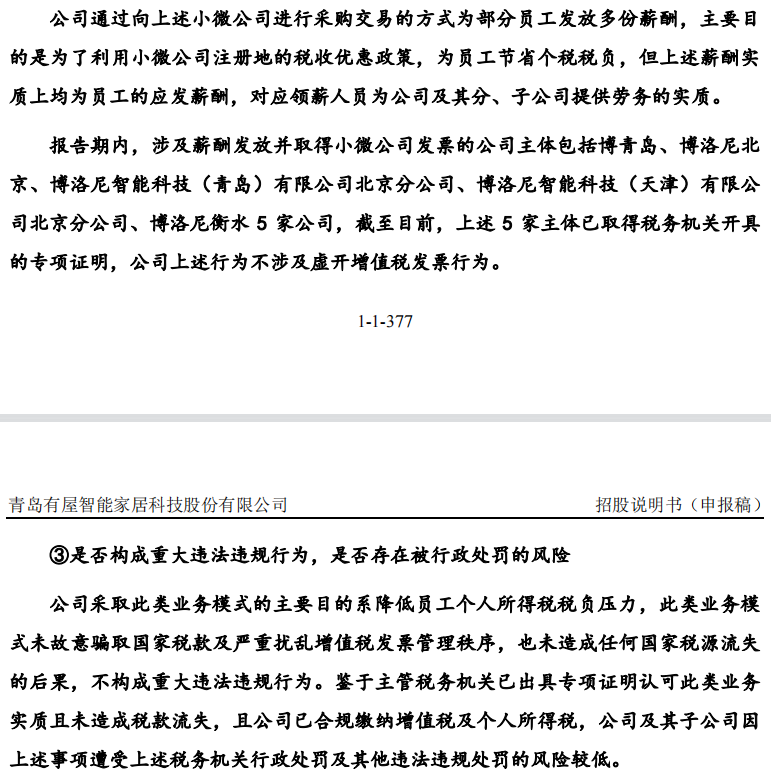

十二、公司通过向上述小微公司进行采购交易的方式为部分员工发放多份薪酬,主要目的是为了利用小微公司注册地的税收优惠政策,为员工节省个税税负,但上述薪酬实质上均为员工的应发薪酬,对应领薪人员为公司及其分、子公司提供劳务的实质。

十三、报告期内,涉及薪酬发放并取得小微公司发票的公司主体包括博青岛、博洛尼北京、博洛尼智能科技(青岛)有限公司北京分公司、博洛尼智能科技(天津)有限公司北京分公司、博洛尼衡水 5 家公司,截至目前,上述 5 家主体已取得税务机关开具的专项证明,公司上述行为不涉及虚开增值税发票行为。税务证明模板如下:

“XX公司(以下简称“公司”)系我局辖区内企业。2020 年 12 月 31 日,公司向我局说明了以向公司员工、前员工或亲属担任股东或法定代表人等单位(以下均简称“单位”,具体名单见附件)采购服务的方式为员工发放薪酬的情况。员工通过上述模式从单位获得的薪酬已按照从公司获得薪酬的口径向我局补缴员工个人所得税税款。我局认为,公司采取上述模式的主要目的是为降低员工个人所得税税负,公司以向单位采购服务的方式向员工发放薪酬并由单位给公司开具增值税发票的行为,对应员工提供劳务的业务实质,主观上不存在骗取国家增值税款的非法目的,客观上最终未造成国家税款流失等严重不良的法律后果,以上行为不属于虚开增值税发票或专用发票的行为,不属于重大违法违规,情况属实。”

十四、公司已实际缴纳相关税款,相关员工已补缴个人所得税,未造成国家税款流失。公司通过小微公司向员工发放薪酬,实施过程中由小微公司向公司开具增值税专用发票和增值税普通发票,并根据小微企业所在地税收政策合法缴纳增值税税款,公司依照增值税专用发票的票面税额进行增值税抵扣,增值税普通发票税款不存在抵扣情形。公司增值税专用发票抵扣金额与小微公司缴纳的税款一致,未造成国家税款流失,同时增值税普通发票税款实质上增加了增值税缴纳金额。同时,公司已将小微公司相关员工按照合并纳税口径足额补缴个人所得税,亦未造成国家税款流失情形。

2020 年最高人民检察院印发的《最高人民检察院关于充分发挥检察职能服务保障“六稳”“六保”的意见》中明确,“注意把握一般涉税违法行为与以骗取国家税款为目的的涉税犯罪的界限,对于有实际生产经营活动的企业为虚增业绩、融资、贷款等非骗税目的且没有造成税款损失的虚开增值税专用发票行为,不以虚开增值税专用发票罪定性处理。”据此,因公司采取上述业务模式无骗取国家税款主观故意行为且未造成国家税款流失,被定性为增值税专用发票罪可能性较低。

公司采取此类业务模式的主要目的系降低员工个人所得税税负压力,此类业务模式未故意骗取国家税款及严重扰乱增值税发票管理秩序,也未造成任何国家税源流失的后果,不构成重大违法违规行为。鉴于主管税务机关已出具专项证明认可此类业务实质且未造成税款流失,且公司已合规缴纳增值税及个人所得税,公司及其子公司因上述事项遭受上述税务机关行政处罚及其他违法违规处罚的风险较低。

【晶晶亮的税月点评】

如果不是因为该公司准备上市,局外人难看到这么完整的税收筹划方案及落实执行情况,看完后有以下几点感触:

1、报告中提到:“18 家小微公司中包括 8 家个体工商户、8 家个人独资企业和 2 家有限合伙企业”,我看了一下,这18家经营主体,没有一家可以称之为“公司”,这种主体概念混乱现象在正式的报告中应该避免。

2、成立的18家小微经营主体,应该都是采用了核定征收的管理方式,否则无利可图。可以说核定征收几乎是目前税收筹划的“杀手锏”,今后税务机关会逐步压缩核定征收的范围,这样的筹划空间会越来越小。

3、可以看到,该公司前期多方操作节省下的税款,后期为了上市都需要补缴,可谓是竹篮打水一场空,还白白支付了一笔税收筹划费。所以说,那些仅为获得税收利益,而无合理商业目的的税收筹划是不可取的,企业趁早不要费这个劲儿。

4、对于该公司而言,少扣缴个人所得税是个问题,但不算一个严重的问题。对于成立了若干小微公司开票的行为,最容易引发的风险是虚开发票的问题。

5、这些小微企业给上市公司开具的发票,具体有没有虚开的成分,因披露的情况有限,局外人是不清楚的。但在各方对执法风险高度重视的情况下,既然主管税务机关出具了税务证明,相信他们就这个问题已经调查核实过了,应该是没有问题的。

6、根据国家税务总局公告2011年第28号第四条,“雇主为雇员负担的个人所得税款,应属于个人工资、薪金的一部分。凡单独作为企业管理费列支的,在计算企业所得税时不得税前扣除。” 该公司替员工补缴的900万元个人所得税,后续税务机关需要关注该企业如何核算这笔税款,能否税前扣除。

招股书原文节选:

版权声明:所有瑞恩资本Ryanben Capital的原创文章,转载须联系授权,并在文首/文末注明来源、作者、微信ID,否则瑞恩将向其追究法律责任。部分文章推送时未能与原作者或公众号平台取得联系。若涉及版权问题,敬请原作者联系我们。

香港 IPO中介机构排行榜 (过去24个月:2019年9月-2021年8月)